¡Empieza ahora mismo y no dejes que te cobren de más!

La nueva sentencia del TJUE (Tribunal de Justicia de la Unión Europea) en la que reconoce la abusividad del IRPH, revoluciona este ámbito legal y hará que pronto se saturen los juzgados de reclamaciones

El tiempo es clave: los primeros en reclamar tendrán prioridad en los tribunales. No esperes más para empezar

El pasado diciembre de 2024, una sentencia del TJUE (Tribunal de Justicia de la Unión Europea) ha fortalecido los derechos de los consumidores, abriendo la puerta a miles de reclamaciones.

Si tu banco no te explicó cómo funciona el IRPH, podrías reclamar:

Todos los intereses pagados, dejando tu hipoteca libre de intereses

La devolución de la diferencia entre el IRPH y el Euríbor

La transparencia, clave para reclamar con éxito

El banco debía informarte de 4 puntos clave. Si no lo hizo, puedes reclamar.

1

El banco debe haber informado expresamente al cliente que el IRPH está regulado en el BOE y haber proporcionado acceso a la Circular 5/1994 del Banco de España.

2

Antes de la firma se debe haber explicado de forma clara y transparente al cliente cómo se calcula el IRPH y cómo puede influir en el coste de la hipoteca.

3

El banco tenía la obligación de informar al cliente de que el IRPH es históricamente más alto que el Euríbor y de realizar una comparativa para que el cliente entendiera las implicaciones económicas.

4

Según la normativa de 1994, el banco debía aplicar un diferencial negativo al IRPH para compensar su estructura más elevada. Si no lo hizo, la cláusula podría ser considerada abusiva.

Si ya acabaste de pagar tu hipoteca, puede presentar tu reclamación igualmente

¿Qué pasa con las hipotecas con IRPH anteriores a 1999?

Si tu hipoteca es anterior al año 1999, podrías reclamar todos los intereses

Las hipotecas firmadas antes de 1999 tienen una particularidad importante: muchas no incluyen un índice supletorio en caso de que el IRPH deje de ser válido o sea declarado nulo. Esto ocurre porque el Euríbor, el índice más usado en la actualidad, no existía en el momento de la firma.

Si tu contrato hipotecario no prevé un índice alternativo, y el tribunal declara nula la cláusula del IRPH por falta de transparencia, el préstamo podría quedar sin intereses. Esto significa que solo tendrías que devolver el capital pendiente y podrías reclamar todos los intereses que hayas pagado hasta la fecha.

¿Qué Pasará Cuando el Tribunal Supremo Apruebe las Reclamaciones del IRPH? Prepárate para Recuperar lo TuyoEl IRPH ha sido un tema de controversia dur...

Miles de personas en España contrataron hipotecas que incluían simultáneamente el índice IRPH y una cláusula suelo. Durante años, estas condiciones ha...

¿Has pagado de más por tu hipoteca sin saberlo? Si tu préstamo incluye el IRPH, podrías estar entre los miles de afectados que tienen derecho a recupe...

Si tu préstamo incluye IRPH, con esta calculadora puedes averiguar cuánto dinero extra has desembolsado. Contáctanos y comienza tu reclamación cuanto antes.

Fecha de la primera mensualidad de tu hipoteca

Tipo de interés de tu hipoteca

iSelecciona si antes de empezar a pagar IRPH tuviste un periodo inicial de tipo fijo durante los primeros meses. Suele estar indicado en la escritura de préstamo, en su cláusula tercera - intereses ordinarios

¿Tuviste un tipo fijo inicial durante unos meses?

¿Cuál fue el tipo fijo inicial? %

¿Cuántos meses duró el fijo inicial?

iEspecifica si tu hipoteca se revisa cada 3, 6 ó 12 meses. Es el periodo en el que te actualizan el importe de la cuota mensual.

Frecuencia con la que se revisa tu hipoteca

iEspecifica qué mes se considera para revisar la cuota del préstamo. Es decir, si se considera el IRPH de 1, 2 ó 3 meses antes de la revisión. Lo encontrarás especificado en la cláusula tercera bis de la escritura

¿Qué mes se considera en el cálculo del tipo de interés?

Datos empleados en el cálculo

Descripción de los modos de cálculo disponibles

Nuestra calculadora te ofrece la opción de realizar cuatro cálculos distintos. Lee con atención la descripción de cada una de las opciones para comprender lo que estás calculando:

1: Recuperación de los intereses pagados.

Si el juez anula el IRPH por ser abusivo, el préstamo seguiría sin intereses. Aquí calculamos cuánto dinero podrías recuperar de todo lo que has pagado de más.

2: Cancelar hipoteca y recuperar el diferencial pagado de más

El juez podría decidir que el contrato de tu hipoteca no sigue adelante. En este caso, tú devolverías el capital pendiente, y el banco te devolvería los intereses pagados. Este cálculo te muestra cuánto podrías recuperar o deber.

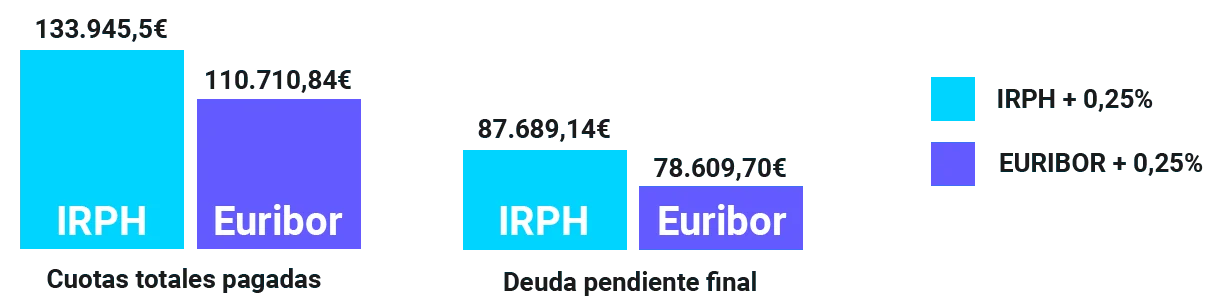

3: Sustitución del IRPH por Euríbor y recuperar la diferencia

Si el juez decide que el IRPH debe ser sustituido por un índice más justo, como el Euríbor, aquí calculamos cuánto podrías haber pagado con Euríbor y cuánto podrías reclamar por la diferencia.